聯系電話:

18968090211

歡迎進入杭州品拓電子技術有限公司網站!

0571-8690 1886

中國鋁箔行業發展概況分析

鋁箔屬于鋁金屬加工制品,其產業鏈與鋁材產業鏈相類似,行業受到上游原材料影響很大。從生產情況和市場情況來看,我國是鋁箔生產第一大國,產量占全球六成以上,但是我國國內鋁箔消費量卻與產量嚴重失衡,導致我國產能過剩嚴重,過度依賴出口。未來一段時間內,這種局面仍然較難打破。

鋁箔是一種用金屬鋁直接壓延成薄片的燙印材料,其燙印效果與純銀箔燙印的效果相似,故又稱假銀箔。鋁箔因其優良的特性,廣泛用于食品、飲料、香煙、藥品、照相底板、家庭日用品等,通常用作其包裝材料;電解電容器材料;建筑、車輛、船舶、房屋等的絕熱材料;還可以作為裝飾的金銀線、壁紙以及各類文具印刷品和輕工產品的裝潢商標等。

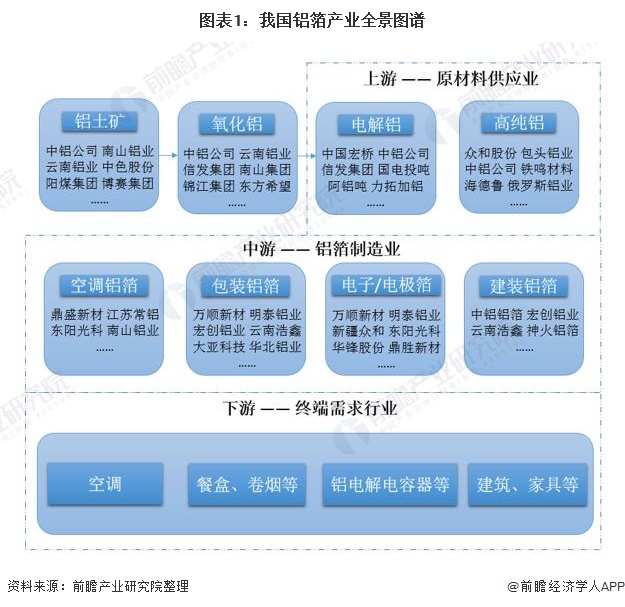

1、鋁箔產業鏈全景:以鋁冶金鏈為基礎

鋁箔產業鏈可以分為上游原材料供應業、中游鋁箔制造業、下游各需求行業。鋁箔具體工藝流程是:將鋁土礦用拜耳法或燒結法轉化為氧化鋁,然后再以氧化鋁為原料,用高溫熔鹽電解工藝生產原鋁的過程。電解鋁添加合金元素后,通過擠壓、延壓等形式加工成鋁箔,廣泛應用于包裝、空調、電子等領域。

按照鋁箔的主要應用,鋁箔企業可劃分為空調鋁箔生產商、包裝鋁箔生產商、電子/電極箔生產商和建筑裝飾鋁箔生產商。

1)中國鋁箔產業鏈上游市場:鋁原料決定鋁箔成本

鋁箔的上游原材料主要為原鋁鋁錠和鋁坯料,即較高純度的電解鋁和再生高純鋁。從鋁箔的平均成本組成來看,對于單位鋁箔的生產成本中,有70%-75%的生產成本來自于原材料。

若鋁價格在短期內出現劇烈波動特別時,鋁箔產品銷售價格的波動幅度可能增大,從而影響到公司的利潤盈利水平,甚至可能會導致虧損。

從上游原材料供應情況來看,根據有色金屬工業協會的數據顯示,2011-2020年,我國電解鋁的產量整體呈現增長的態勢,其中2019年產量有一定幅度下降。2020年我國電解鋁產量約為3708萬噸,同比增長5.6%。

2011-2020年我國再生鋁產量呈現增長趨勢,2019年我國再生鋁產量約為717萬噸,較上年同比增長了3.17%。隨著國家政策的持續利好,我國再生鋁行業發展迅速,2020年產量將突破至724萬噸以上。

從電解鋁價格變化來看,2015年11月開始,全國電解鋁的價格從低位開始持續走高,到達2018年11月份到達頂峰值,隨后開始下降。在2020年下半年,電解鋁價格觸底回升,效益降幅收窄,主要原因是,2020中期以來伴隨經濟復蘇需求端超常上升,造成中短期內供需關系錯配,電解鋁盈利開始快速上行。

從再生鋁的價格來看,以再生鋁ACC12為例,2014-2020年我國ACC12的價格呈現出波動變化趨勢,2020年下半年我國ACC12價格出現了大幅增長,站上了16000元每噸的價位。

2)中國鋁箔產業鏈中游市場:中國鋁箔產量占全球六成以上

中國鋁箔產業近年來持續高速發展,產業規模快速增長,裝備水平不斷提升,科技創新日益強化,產品質量不斷提高,國際貿易高度活躍,龍頭企業不斷涌現。總體來看,中國鋁箔產業仍處于發展的重要機遇期。

2016-2020年我國鋁箔產量呈穩定增長趨勢,增長速度普遍在4%-5%。2020年我國鋁箔產量為415萬噸,同比增長3.75%。根據中國有色金屬加工工業協會在中國鋁箔產業發展高峰論壇上的披露,當前我國的鋁箔生產產量幾乎占到全球鋁箔行業的60%-65%。

由于鋁箔的不同應用場景,很多企業選擇了不同的鋁箔子產品來制定了自身的生產計劃,從而在每個鋁箔細分產品領域都出現了一批代表性企業。例如,在家用鋁箔方面,山東宏創鋁業控股股份有限公司和江蘇鼎盛新能源材料股份有限公司位于龍頭地位,產量規模大,產品競爭力強。

由于鋁箔的不同應用場景,很多企業選擇了不同的鋁箔子產品來制定了自身的生產計劃,從而在每個鋁箔細分產品領域都出現了一批代表性企業。例如,在家用鋁箔方面,山東宏創鋁業控股股份有限公司和江蘇鼎盛新能源材料股份有限公司位于龍頭地位,產量規模大,產品競爭力強。

根據中國有色金屬加工工業協會發布數據,2020年我國鋁箔總產量為415萬噸,其中占比最大的是包裝用鋁箔,占比高達51.81%,為215萬噸;其次是空調箔,占比達22.89%,為95萬噸;電子箔和電池箔占比較低,分別占比2.41%和1.69%,為10萬噸、7萬噸。

2、中國鋁箔市場發展現狀分析

——中國鋁箔市場供過于求,產能過剩

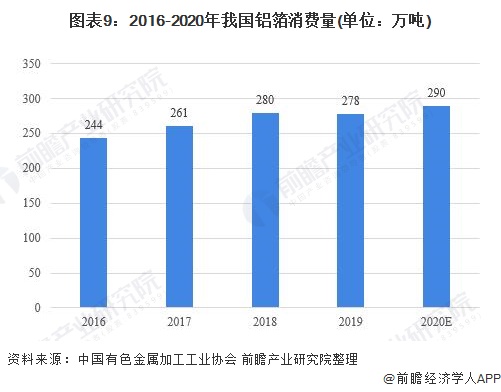

根據公開信息以及中國有色金屬加工工業協會的統計,2016-2018年我國鋁箔消費量呈現增長趨勢,但是2019年鋁箔消費量出現了小幅下滑,約為278萬噸,同比減少0.7%。根據預測,2020年我國鋁箔消費量將同產量一樣保持增長,達到約290萬噸,同比增長4.32%。

從我國鋁箔的國內市場產銷比來看,2016-2020年我國鋁箔產銷比普遍徘徊在70%附近,說明我國鋁箔產量規模要大幅度高于消費規模,我國的鋁箔產能過剩的情形依舊嚴重,并且2021年我國鋁箔產能增長依然較快,過剩之勢恐將進一步加劇。

2)中國鋁箔外銷量大,出口依賴性強

從我國鋁箔的出口市場來看,2015-2019年我國鋁箔出口量規模大,并且呈現上漲趨勢,但是增速出現減緩。2020年受到疫情影響以及國際關系因素,我國鋁箔的出口量出現了五年來的首次下降,全年出口鋁箔約122.39萬噸,同比減少5.5%。

從我國鋁箔的市場結構來看,我國鋁箔對國際市場依賴過高,2016-2019年我國鋁箔直接出口的占比均高于30%,2020年我國鋁箔直接出口的占比略有下降,為29.70%,但比例仍然過大,市場潛在風險較大。

3、中國鋁箔行業發展前景及趨勢:內需仍有上漲空間

根據我國鋁箔的生產和消費情況,預計未來我國鋁箔產銷將呈以下發展趨勢:

趨勢一:維持生產大國地位

中國鋁箔不僅產量已經位居全球第一,而且第一梯隊企業產品質量和生產效率也都位列全球第一。中國鋁熱軋、冷軋和箔軋生產能力約占全球的50%以上,鑄軋生產能力占全球的70%以上,是絕對的世界鋁板帶箔第一生產大國。這種局面在未來五到十年時間里不會改變。

趨勢二:消費規模上升趨勢

隨著人口增長、快速城市化進程、預期壽命增加,以及日益增長的醫療保健需求,終端消費增長帶來的包裝食品和藥品等鋁箔需求持續增長。另外我國的人均鋁箔消費量仍然與發達國家有很大差距,因此預計我國的鋁箔內需規模仍然有很大的增長空間。

趨勢三:出口依賴繼續保持

中國現有鋁箔產品產能遠超過國內需求,可以說是明顯過剩,所以對出口依賴度越來越高。根據聯合國貿易總署數據,我國出口鋁箔的數量約占我國產量的三分之一,中國已經成為世界鋁箔產品的第一大出口國,出口量與世界其他國家的總和基本相當。中國大量出口也導致貿易摩擦加劇,擴大出口難以持續。

綜上,預計在應用領域擴展、生產技術發展以及鋁箔對環境的友好特性的驅動下,我國未來鋁箔消費量仍然會保持一定程度的增長。

但是,中國有色金屬加工工業協會在2019年中國鋁箔產業發展高峰論壇和全球鋁箔生產商會議提到,我國鋁箔行業未來消費量和產量增速都將變緩。因此前瞻產業研究院預計,2021-2026年我國鋁箔消費量增速將逐漸放緩到3%-4%,2026年我國鋁箔消費量預計為358萬噸。

更多本行業研究分析詳見前瞻產業研究院《中國鋁箔行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

原標題:行業深度!一文帶你了解2021年中國鋁箔行業市場現狀、競爭格局及發展前景

來源:前瞻產業研究院

聯系QQ:760624662

聯系QQ:760624662 聯系郵箱:zy@pntoo.com

聯系郵箱:zy@pntoo.com 聯系電話:0571-8690 1886

聯系電話:0571-8690 1886 聯系地址:浙江省杭州市下城區東新路948號2幢2樓東

聯系地址:浙江省杭州市下城區東新路948號2幢2樓東

掃一掃 關注我們

©杭州品拓電子技術有限公司 2021版權所有 備案號:浙ICP備14004581號-1

技術支持:化工儀器網 sitemap.xml 管理登陸